Stary system emerytalny był skomplikowany, tworzył niewydolne metody weryfikacji i produkował nierówności, głównie w kwestii płciowej – kobiety najczęściej otrzymywały niższe środki emerytalne niż mężczyźni.

Rząd chce rozwiązać te problemy, zatem właściwym celem było wprowadzenie prostszego, bardziej sprawiedliwego systemu, dzięki któremu obywatele mają większą wiedzę o tym, środki w jakiej wysokości zapewni państwo (jaka jest wyjściowa suma świadczenia), dzięki czemu łatwiej będzie planować swoje oszczędności emerytalne.

Niektóre istotne zmiany w emeryturze państwowej weszły w życie z dniem 6 kwietnia 2016 roku.

Czym się różni nowy system od starego?

- kwota emerytalna będzie wypłacana pojedynczo w formie tygodniowej jako jedno pełne świadczenie (jednakże może być większa lub mniejsza w stosunku do pełnej wysokości, w zależności od indywidualnych okoliczności)

- trzeba mieć co najmniej 35 lat składek w National Insurance (NI), aby uzyskać pełną kwotę

- trzeba posiadać co najmniej 10 lat pełnych odprowadzonych składek do zakwalifikowania się do nowej emerytury

- wnioskodawcy, którzy mają od 10 do 34 lat odprowadzonych składek otrzymają część emerytury

- system będzie koncentrować się na poszczególnych uprawnieniach, więc przestają obowiązywać specjalne zasady dla ludzi dawniej uprawnionych: małżonków, osób pozostających w związkach cywilnych, wdów/wdowców, rozwodników

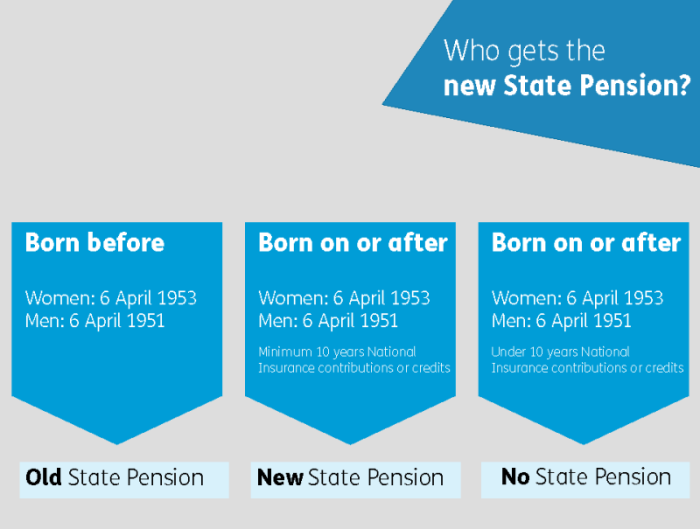

Kto otrzyma nową emeryturę?

- kobiety urodzone 6 kwietnia 1953 roku i po tej dacie

- mężczyźni urodzeni 6 kwietnia 1951 roku i po tej dacie

Główną zasadę wyjaśnia poniższa grafika:

Wysokość nowej emerytury państwowej, którą można otrzymać zależy od tego, czy wnioskodawca kwalifikuje się do niej od 6 kwietnia 2016 roku. Podstawowe i dodatkowe emerytury państwowe będą zastąpione przez kwotę ryczałtową (flat-rate). Będzie obowiązywać jednopoziomowa emerytura państwowa, wykluczająca stary system podstawy emerytalnej, tzw. state second pension (S2P) i plan dodatkowych oszczędności emerytalnych (SERPS). Nowa emerytura konsolidując te systemy stoi na poziomie 159,55 funtów tygodniowo.

Liczba składek odprowadzonych do National Insurance na dzień 6 kwietnia 2016 roku zostanie przekształcona w kwocie wyjściowej New State Pension. Nigdy nie będzie to kwota niższa niż ta w ramach obecnego systemu.Jak będzie obliczana nowa emerytura?

Jeżeli kwota wyjściowa jest wyższa niż kwota całkowita nowej emerytury

Emeryt otrzyma pełną kwotę nowej emerytury państwowej (155 funtów), a suma nadwyżkowa będziesz również zachowana jako tzw. chroniona płatność, która wzrośnie wraz z inflacją. Jedyny minus to fakt, że swojej emerytury nie będzie można już dalej powiększać.

Jeżeli kwota wyjściowa jest równa kwocie całkowitej nowej emerytury

Emeryt otrzyma pełną nową kwotę emerytury państwowej (155 funtów). Swojej emerytury nie będzie można już dalej powiększać.

Jeżeli kwota wyjściowa jest niższa niż kwota całkowita nowej emerytury

Można nadal budować swoją emeryturę państwową do pełnej nowej wysokości emerytury państwowej.

Można to zrobić nawet, jeśli posiada się już 35 lat składek w NI, ale mają wartość początkową mniejszą niż całkowita kwota nowej emerytury.

Informacja ta ważna jest z perspektywy osób, które nie osiągnęły wieku emerytalnego lub nie są blisko niego, a także osób zaczynających pracę zawodową, które nie zbudowały jeszcze podstawy emerytalnej.

Składki w NI

Aby uzyskać pełną kwotę, trzeba mieć 35 lat składek NI lub kredytów (znanych jako lata kwalifikacyjne) podczas swojego życia zawodowego. To nie muszą być kolejne lata w rozumieniu ciągłości zatrudnienia.

Jeśli posiada się mniej niż 35 lat składek NI lub kredytów, otrzymuje się kwotę w oparciu o liczbę lat opłaconych w NI.

Składki opłacane poniżej 10 lat nie stanowią zazwyczaj kwalifikacji do emerytury państwowej.

Jednak dziesięcioletni minimalny okres kwalifikacji do emerytury nie dotyczy poszczególnych grup kobiet, jak mężatki czy wdowy ze zmniejszoną składką na ubezpieczenie społeczne.

Jeśli płatnik zgromadził lata kwalifikujące do emerytury poprzez pracę w Europejskim Obszarze Gospodarczym, w Szwajcarii lub niektórych krajach, z którymi Wielka Brytania ma podpisane umowy dwustronne o zabezpieczeniu kwestii ubezpieczeń społecznych, będą one uwzględnione w minimalnym okresie zatrudnienia w NI. Trzeba jednak pamiętać, że rzeczywista UK State Pension opiera się głównie na latach kwalifikacyjnych, przepracowanych na terenie Wielkiej Brytanii.

Obliczenie składek, szersze informacje o ubezpieczeniu w NI na stronie internetowej.

Jak ubiegać się o nową emeryturę?

Nowa emerytura państwowa nie jest wypłacana automatycznie – chęć otrzymania trzeba najpierw zastrzec. Przyszły emeryt powinien otrzymać list powiadamiający o osiągnięciu okresu składowego 4 miesiące przed swoimi urodzinami. Pismo zawiera pełne informacje, jak należy postąpić, aby ubiegać się o wypłacanie świadczenia emerytalnego.

Jeśli potencjalny emeryt nie dostał listu informacyjnego 3 miesiące przed osiągnięciem wieku emerytalnego, należy wykonać telefon na infolinię najbliższego centrum emerytalnego w celu podjęcia dalszych kroków i ustalenia powodów, dla których otrzymanie świadczenia jest w danym momencie niemożliwe.

Istnieją 4 sposoby zastrzeżenia chęci otrzymania emerytury po osiągnięciu wieku świadczeniowego:

- przez Internet

- telefonicznie

- pobierając formularz wniosku State Pension i przesłać go do lokalnego centrum emerytalnego (lista)

- z zagranicy, w tym z Wysp Normandzkich i wyspy Man

Dziedziczenie lub zwiększenie emerytury państwowej od współmałżonka lub partnera

Możliwe będzie dziedziczenie dodatkowej płatności na początku własnej nowej emerytury po zmarłym małżonku.

Nie będzie można jednak odziedziczyć niczego, jeśli wnioskodawca ponownie wstąpi w związek małżeński z inną osobą lub zdecyduje się na utworzenie nowego cywilnego związku partnerskiego przed osiągnięciem wieku emerytalnego.

Dziedziczenie dodatkowej emerytury państwowej

Można odziedziczyć część Additional State Pension swojego zmarłego małżonka/partnera, jeśli małżeństwo lub partnerstwo cywilne wnioskodawcy zostało zawarte przed 6 kwietnia 2016 i spełnia jeden z poniższych warunków:

- zmarły partner osiągnął wiek emerytalny przed 6 kwietnia 2016 roku

- umarł/umarła przed 6 kwietnia 2016 roku, ale osiągnął/ęła wiek emerytalny w dniu lub po tej dacie

Świadczenie z tytułu dodatkowej emerytury będzie regularnie wypłacane jako kwota dodatkowa, dodana do emerytury państwowej wnioskodawcy.

Dziedziczenie tzw. kwoty gwarantowanej świadczenia emerytalnego

Wnioskodawca będzie mógł odziedziczyć połowę tzw. gwarantowanej kwoty emerytalnej swojego małżonka/partnera, jeśli małżeństwo lub partnerstwo cywilne zostało zawarte przed 6 kwietnia 2016 roku, oraz:

- wiek przynajmniej jednego z nich kwalifikuje do otrzymania świadczenia emerytalnego 6 kwietnia 2016 roku lub po tej dacie

- jedno z nich zmarło 6 kwietnia 2016 roku lub po tej dacie

Świadczenie z tytułu gwarantowanej kwoty świadczenia będzie regularnie wypłacane jako kwota dodatkowa, dodana do emerytury państwowej wnioskodawcy.

Dziedziczenie dodatkowej emerytury państwowej lub ryczałtu

Można odziedziczyć część lub całość dodatkowej emerytury lub ryczałtu swojego małżonka/partnera, jeżeli:

- zmarł w trakcie wcześniejszego odroczenia emerytury państwowej (przed zastrzeżeniem chęci pobierania świadczenia) albo zmarł w trakcie odwracania procesu odroczenia emerytury

- osiągnął wiek emerytalny przed 6 kwietnia 2016 roku

- wnioskodawca pozostawał w związku małżeńskim lub partnerskim, kiedy małżonek/partner zmarł

Lata kwalifikacyjne małżonka/partnera w National Insurance i emerytura państwowa wnioskodawcy

Nowa emerytura państwowa opiera się na własnym wyniku lat kwalifikacyjnych w National Insurance.

W przypadku kobiet: jeśli opłacałaś przez cały czas lub przejściowo obniżone składki ubezpieczenia społecznego z tytułu statusu mężatki i/lub wdowy możesz być uprawniona do zwiększenia swojej nowej emerytury państwowej (szczegóły TU)

Rozwód/rozwiązanie partnerstwa cywilnego

Sądy rodzinne mają możliwość wydania postanowienia o ‘pension sharing order’, co wiąże się partycypacyjnym podziałem świadczenia emerytalnego po rozwodzie lub rozwiązaniu partnerstwa cywilnego.

Uprawniony wnioskodawca otrzyma dodatkową kwotę, włączoną do swojej nowej emerytury, jeśli były partner zostanie obciążony przez sąd przymusem podziału swej Additional State Pension lub świadczenia gwarantowanego z byłym małżonkiem/partnerem.

Inne nowe przepisy

Jeśli emeryt otrzymuje świadczenie Additional State Pension (stary system emerytalny) jego składka w NI wzrośnie od kwietnia 2016. System dodatkowej emerytury państwowej jest obecnie likwidowany i nie będzie można podpisywać kontraktowania na ponadpodstawowe świadczenie emerytalne.

Odroczenie emerytury

Nadal będzie można odroczyć podjęcie emerytury państwowej. Za każdy odroczony okres, płatnik otrzyma niecałe 5,8 proc. więcej emerytury państwowej (w porównaniu z 10,4 proc. w ramach obecnego systemu). Państwo nie będzie już w stanie podjąć odroczonej kwoty w formie ryczałtu.

Odroczenie emerytury państwowej wiąże się z innymi korzyściami finansowymi i ulgami podatkowymi, o których szerzej na stronie internetowej.

Odroczenie emerytury musi się odbyć na minimalny okres 9 miesięcy. Emerytura wzrośnie o 1 proc. na każde 9 tygodni odłożenia. To przekłada się na prawie 5,8 proc. za każdy pełny rok odroczenia. Przykładowo, składka emerytalna wyznacza kwotę mniejszą niż pełna całkowita kwota nowej emerytury, np. 120 funtów tygodniowo. To oznacza, że emerytura będzie wynosić 6240 funtów rocznie. Dzięki odroczeniu świadczenia na rok, emeryt otrzyma dodatkowe 360 funtów (niecałe 5,8 proc. z 6240 funtów).

W przypadku osób, które osiągnęły wiek emerytalny warto pamiętać, że utrzymywanie pracy zawodowej nie stanowi powodu do odebrania świadczenia emerytalnego. Można wciąż pracować zawodowo i jednocześnie pobierać emeryturę. Jedyną różnicę stanowi fakt, że w tym momencie pracodawca nie opłaca już składek do NI.

Dobrym pomysłem jest regularne sprawdzanie swojego statusu składek emerytalnych, dzięki czemu można zobaczyć, jak wysoka będzie nasza emerytura w ramach nowego systemu w przyszłości.

Można ubiegać się o jego wersję elektroniczną, telefonicznie lub listownie. Szczegółowe informacje na stronie internetowej.

Foto: Wikipedia (lic. CC)